Financement Bancaire Bloqué ? La solution de la délégation d'assurance-crédit

Crédit bancaire & trésorerie : Comment l'assurance-crédit débloque le "Non" de votre banquier ?

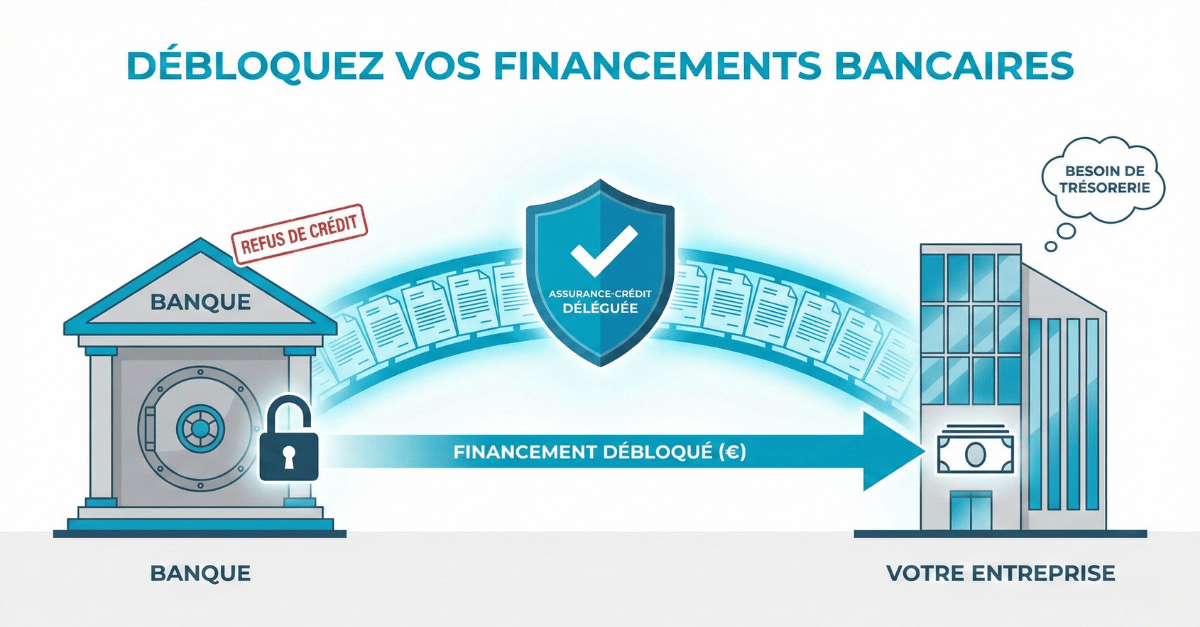

C'est une scène classique : votre entreprise est en croissance, votre carnet de commandes est plein, mais vous manquez de trésorerie pour financer ce développement. Vous sollicitez votre banque pour une ligne de crédit court terme (découvert, Dailly, mobilisation de créances)... et c'est le refus.

Le motif ? "Manque de garanties". Pour un banquier, votre poste clients (vos factures en attente) est un actif trop risqué pour servir de garantie solide. Si vos clients ne paient pas, la banque perd sa mise.

Il existe un mécanisme puissant et méconnu pour transformer ce refus en acceptation : la délégation de bénéfice de votre assurance-crédit.

1. Transformer une créance "risquée" en "or en barre"

Une facture de 50 000 € sur un client inconnu ne vaut pas grand-chose aux yeux d'un banquier prudent. C'est une promesse de paiement, pas du cash.

Mais si cette même facture est couverte par un assureur-crédit de premier plan (Euler Hermes, Coface, etc.), elle change de nature. Elle devient une quasi-certitude de paiement : soit le client paie, soit l'assureur paie. Pour la banque, le risque s'effondre.

2. La mécanique de la délégation (Simple et Efficace)

Comment cela fonctionne-t-il concrètement ? C'est une procédure juridique que nous mettons en place en tant que courtier :

- Vous souscrivez un contrat d'assurance-crédit.

- Nous rédigeons un avenant tripartite (Vous, l'Assureur, la Banque).

- Cet avenant stipule qu'en cas d'impayé d'un client, l'indemnité de l'assureur ne vous sera pas versée à vous, mais directement à la banque pour rembourser la ligne de crédit qu'elle vous a accordée.

Avec cette "ceinture de sécurité", le banquier est rassuré : il est prioritaire sur les indemnisations. Il peut donc ouvrir les vannes du crédit.

3. Les doubles bénéfices pour votre PME

Au-delà du simple déblocage des fonds, cette stratégie a deux avantages majeurs :

- Accès à des financements moins chers : Le risque pour la banque étant plus faible, vous êtes en position de force pour négocier des taux d'intérêt plus bas sur votre découvert ou votre Dailly.

- Protection et Financement en un seul outil : Vous sécurisez votre propre marge contre les impayés ET vous obtenez le carburant financier pour votre croissance.

Conclusion : Donnez à votre banque la garantie qu'elle attend

Ne laissez pas un besoin de fonds de roulement freiner votre croissance. Si votre banquier hésite, apportez-lui la garantie ultime d'un assureur-crédit via une délégation.

Vous avez un dossier de financement bloqué ou en attente ?

Contactez nos experts. Nous structurons pour vous le montage "Assurance + Délégation bancaire" pour débloquer votre situation rapidement.

Mutuelle Pharmacie d'officine : Couvrez vos équipes selon votre CCN.

Mutuelle TNS sans délai de carence : comment être couvert immédiatement ?

Assurance Crédit & Prospection : Boostez vos ventes en toute sécurité