Assurance Flotte Résiliée pour Sinistralité : Comment éviter l'immobilisation ?

Flotte Résiliée pour Sinistralité : Votre entreprise n'est pas condamnée à l'arrêt

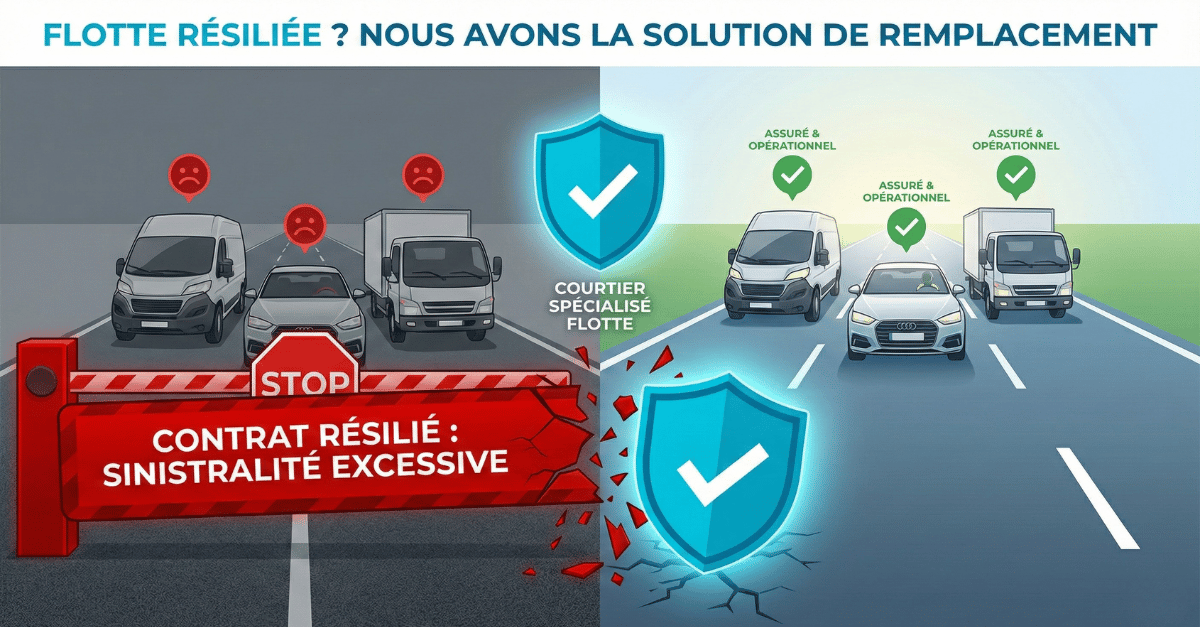

C'est le courrier recommandé que tout gestionnaire de parc redoute : votre compagnie d'assurance vous informe qu'en raison d'une "sinistralité excessive" (trop d'accidents responsables ou non au cours des dernières années), elle ne renouvellera pas votre contrat flotte à l'échéance. Ou pire, elle le résilie sous 30 jours.

Le choc est rude. Sans assurance, vos commerciaux ne peuvent plus rouler, vos livraisons s'arrêtent, vos chantiers sont bloqués. C'est la paralysie de votre activité.

La bonne nouvelle ? Cette situation, bien que critique, n'est pas une fatalité. Il existe des solutions d'assurance spécifiques pour les flottes "malussées" ou à risques, et nous savons comment y accéder.

1. Pourquoi les assureurs classiques vous fuient-ils ?

Pour comprendre la solution, il faut comprendre le problème. Les assureurs généralistes (ceux que vous voyez à la télé) cherchent des risques standards. Ils surveillent un indicateur clé : le Ratio S/P (Sinistres sur Primes).

Si le coût total de vos accidents dépasse 70% ou 80% des primes que vous avez payées, vous devenez non rentable pour eux. Ils préfèrent alors "nettoyer leur portefeuille" en vous résiliant, plutôt que d'augmenter votre tarif. Une fois résilié, vous entrez sur une "liste noire" virtuelle qui effraie les autres assureurs classiques.

2. La solution : Le marché de l'assurance spécialisée

Heureusement, il existe un marché de niche composé d'assureurs spécialisés dans les "risques aggravés" ou les flottes à forte sinistralité.

Ces compagnies acceptent de vous assurer, mais à des conditions différentes :

- Des primes plus élevées : C'est le prix du risque immédiat.

- Des franchises plus hautes : Pour vous inciter, vous et vos conducteurs, à la prudence sur les petits accrochages.

En tant que courtier spécialisé, Assuretaboite dispose des codes d'accès à ces compagnies. Nous pouvons monter un dossier de "sauvetage" en 48h pour éviter l'immobilisation de votre parc.

3. Au-delà du contrat : Le plan de redressement

Trouver un nouvel assureur est la mesure d'urgence. Mais si vous ne traitez pas la cause racine (les accidents), le problème reviendra dans un an, et ce sera encore plus cher.

Notre valeur ajoutée est de vous accompagner dans un plan de prévention durable :

- Analyse fine de votre sinistralité (qui a des accidents ? où ? pourquoi ?).

- Mise en place de stages d'éco-conduite ou de sécurité pour les chauffeurs "à risques".

- Révision de votre "Car Policy" (règles d'utilisation des véhicules en interne).

L'objectif ? Redevir un "bon risque" en 2 ou 3 ans pour pouvoir revenir sur le marché classique et diviser vos primes par deux.

Conclusion : Transformez la crise en opportunité de gestion

Une résiliation pour sinistralité est un électrochoc désagréable, mais c'est souvent l'occasion de remettre à plat la gestion de votre flotte pour la rendre plus sûre et, à terme, plus économique.

Vous avez reçu une lettre de résiliation ou une augmentation de tarif insupportable ?

Agissez vite. Contactez-nous immédiatement avec votre relevé d'informations sinistres. Nous trouverons une solution pour maintenir vos véhicules sur la route.

Charpentier ou couvreur ? L'assurance décennale est obligatoire. Comment trouver une assurance sur mesure pour votre activité.

Top 3 des sinistres décennaux les plus coûteux | guide BTP

Mutuelle TNS sans délai de carence : comment être couvert immédiatement ?