Réduire le coût de votre Assurance Flotte : Formation & Prévention Ciblée

Budget Flotte Auto : Comment stopper l'inflation des primes grâce à la prévention active ?

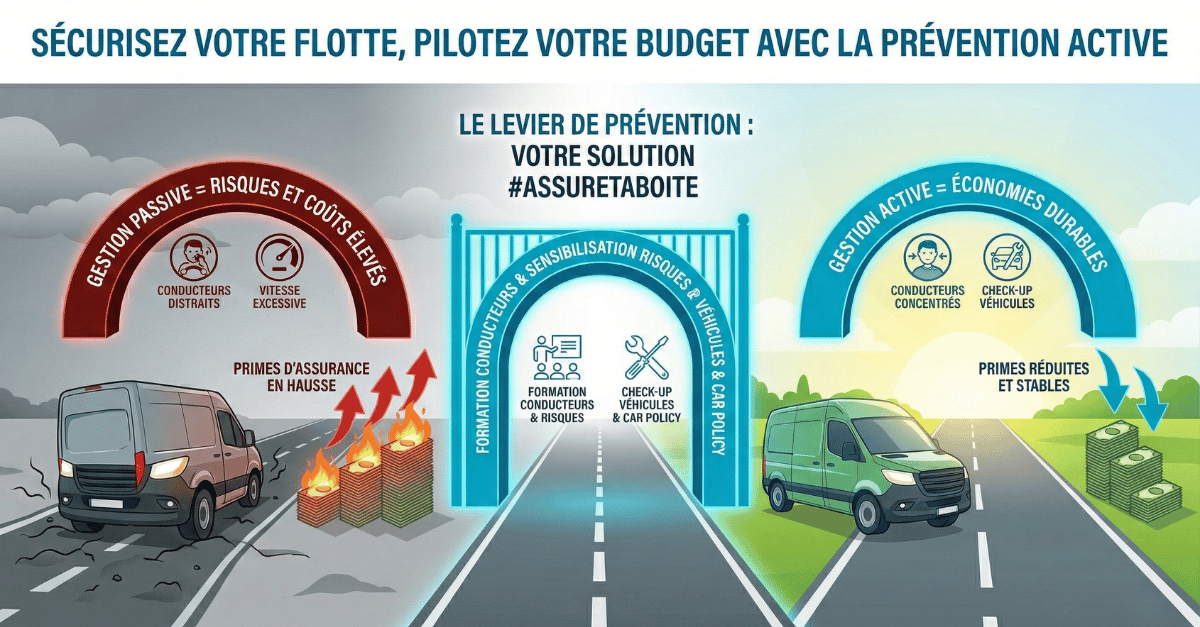

Pour de nombreuses entreprises, le budget assurance flotte est une "boîte noire" dont le coût ne cesse d'augmenter année après année, souvent à cause d'une sinistralité mal maîtrisée. Face à des assureurs qui durcissent leurs conditions, la simple négociation tarifaire ne suffit plus.

Il est temps de changer de paradigme. Ne voyez plus l'assurance comme une charge fatale, mais comme un coût variable que vous pouvez piloter. Comment ? En agissant à la source du problème : le comportement au volant. Voici comment la formation et la prévention deviennent vos meilleurs leviers d'économies.

1. Comprendre la mécanique : Moins de sinistres = Moins de primes

C'est une équation simple que les assureurs appellent le ratio S/P (Sinistres sur Primes). Si vos conducteurs ont de nombreux accidents responsables, ce ratio se dégrade, et votre assureur augmentera vos tarifs l'année suivante pour compenser ses pertes.

Le seul moyen durable de faire baisser la facture n'est pas de changer d'assureur tous les ans, mais de réduire votre fréquence d'accidents. C'est là que la prévention entre en jeu.

2. Formation des conducteurs : Investir dans l'humain pour une conduite sûre

Une gestion active de votre parc automobile passe avant tout par la sensibilisation et la formation de vos conducteurs. Nous vous aidons à mettre en place des plans d'actions concrets :

- Formation : Proposer des stages de sécurité routière pour développer des réflexes de conduite préventive.

- Challenge Interne : Créer une émulation positive en récompensant les conducteurs les plus sûrs et respectueux du code de la route.

- Sensibilisation : Des rappels réguliers sur les risques routiers (distraction, fatigue, vitesse).

Les résultats sont souvent significatifs : une baisse de la sinistralité de 20% à 30% est fréquente, accompagnée d'une réduction de l'usure des véhicules.

3. Car Policy et Maintenance : Des règles claires pour un parc sûr

La mise en place d'une "Car Policy" (charte d'utilisation des véhicules) est un levier de prévention essentiel. Elle définit les règles d'utilisation, les standards de sécurité et les responsabilités de chacun. Un parc de véhicules bien entretenu est également un parc plus sûr, réduisant le risque d'accidents liés à une défaillance technique.

4. Le levier de négociation ultime

C'est ici que notre rôle de courtier prend tout son sens. Lorsque nous arrivons devant un assureur avec des preuves tangibles que vous maîtrisez votre risque (plan de prévention actif, baisse des sinistres documentée, car policy stricte), nous avons des arguments en béton.

Nous ne demandons pas une remise "pour faire plaisir", nous exigeons une tarification qui reflète votre nouveau profil de risque amélioré. Cela se traduit par des baisses de primes significatives et durables, et souvent par de meilleures conditions de couverture.

Conclusion : Prenez le contrôle de votre budget flotte

Ne soyez plus spectateur de l'augmentation de vos primes. Passez à une gestion active de votre parc automobile. L'investissement dans la prévention est toujours rentable à moyen terme.

Vous souhaitez savoir combien vous pourriez économiser en optimisant la gestion de vos risques routiers ?

Contactez-nous pour un audit de votre flotte. Nous évaluerons le potentiel d'économies réalisable grâce à nos solutions de prévention.

Assurance multirisque professionnelle (MRP) | le guide complet 2025

Assurance multirisque salle de sport | protégez votre club

Assurance décennale (RCD) | le guide complet pour le BTP